Women's Investment Club Lounge

Jahrhundertelang waren Frauen finanziell von den Männern abhängig.

Das wollen wir ändern!

Männer haben sich um die finanziellen Belange gekümmert und haben teilweise ihre Ehe-Frauen nicht einmal in die gemeinsame finanzielle Lage eingeweiht. Männer haben die Geschäfte geführt und Frauen durften mit dem Beginn des Bürgertums zuhause bleiben. Sehr bald entwickelte sich daraus, dass die Frauen zuhause bleiben mussten. Noch bis 1977 lautete § 1356 BGB Absatz 1: "[1] Die Frau führt den Haushalt in eigener Verantwortung. [2] Sie ist berechtigt, erwerbstätig zu sein, soweit dies mit ihren Pflichten in Ehe und Familie vereinbar ist." Deshalb mussten Frauen bei der Bewerbung für einen Arbeitsplatz, bei dem sie eigenes Geld verdienen wollten, eine schriftliche Zustimmung ihres Ehemannes mitbringen. Bis 1957 durften Frauen noch nicht einmal ein eigenes Konto ohne die Zustimmung ihres Ehemannes führen. Zum Glück ist das heute vorbei. Dennoch sind Frauen auf dem Börsenparkett doch eher rar gesät und viele trauen es sich auch nicht zu. Lassen Sie uns das ändern!

In Hamburgs erstem Woman's Investment Club tauschen sich Frauen über die Börse aus. Hier denken Frauen lieber eine Stunde über Geld nach, als eine Stunde für Geld hart und unterbezahlt zu

arbeiten. Schnuppern Sie rein und stellen Sie Fragen, auch die, die Sie sich bisher nicht getraut haben. Wir tauschen uns über Anlagestrategien und eigene Erfahrungen in gemütlicher Runde aus.

Ich freue mich auf Sie!

Für die Women's Investment Club Lounge investieren Sie pro Abend nur 15,- € und 60 Min in die Erweiterung Ihres persönlichen Finanzwissens . Dies wird bei Buchung eines Einzel-Money Awareness Coachings zurückerstattet.

Wir werden dann über folgende Themen reden:

- Was ist Geld?

- Ökonomische Grundlagen.

- Eigene Intuition zu Geld

- Vermögensaufbau

- Anlageklassen

- Börsendeutsch

- Kriterien für Investments

- Kennzahlen

- Chartanalyse

Für weitere Informationen, Blogartikel und regelmäßige Benachrichtigungen melden Sie sich bitte beim Newsletter an.

Forum

7. Women's Investment Club Lounge am 16.10.2015 Grundsätze bei Anlageentscheidungen

Welche grundlegenden Fehler sollte ich bei Anlageentscheidungen vermeiden?

Als erstes gibt es eine tolle Entwarnung: es gibt keinen Grund, Angst vor der Börse oder dem Investieren an der Börse zu haben. Wer die Grundsätze kennt, kann getrost loslegen. Hilfreich dazu

sind die Grundlagen zur Börse, die wir in der 3. Women's Investment Club Lounge besprochen haben (weiter unten nachzulesen) oder die "11 Bedingungen, bevor Du in Aktien investierst"

von Holger Grethe (kann

hier nachgelesen werden). Am Ende des Artikels gibt es weitere Buchtipps.

Grundsatz 1: Efficient Market Theorie

Bei der Efficient Market Theorie wird davon ausgegangen, dass in einem unregulierten Markt (wie dem Finanzmarkt und der Börse) die neuesten Informationen über ein Unternehmen sofort in den Aktienpreis mit einfließen. Damit sind Insiderinformationen gemeint, die nicht öffentlich zugänglich sind. Also z.B. wenn ich Mitarbeiter von VW gekannt hätte, die von dem Abgasskandal wussten, bevor die Presse davon erfuhr und veröffentlicht hatte und ich dann mit diesem Wissen meine Aktien an der Börse verkaufe. Dann verkaufe ich mit Insiderwissen - und das ist nicht in Ordnung, weil dies einen unlauteren Handelsvorteil darstellt. Das ist illegal. Allerdings nur, wenn mir nachweislich tatsächlich interne Informationen vorlagen und ich nicht aus einer Intuition heraus verkauft habe, die mir gesagt hat, an den Testwerten für Dieselautos kann irgendwas nicht stimmen und deshalb verkaufe ich lieber mal. Generell sind Einzelaktien sowieso etwas für Profis und Menschen, die sich gerne über das Unternehmen und deren Geschäftsmodell informieren und so etwas dann vielleicht auch hätten wissen können. Normalerweise hat niemand dieses Insiderwissen oder zumindest ist es verboten, dieses Insiderwissen bzw. mit diesem Insiderwissen an der Börse zu handeln.

Insofern darf nur mit offen zugänglichen Informationen gehandelt werden. Diese Informationen bestimmen das Kauf- und Verkaufsverhalten der Aktionäre und damit Nachfrage und Angebot der Aktien und

das wiederum bestimmt dann den Aktienpreis. Beispielsweise bei Schuhen, die besonders toll sind und der Preis ungewöhnlich niedrig: die sind sofort ausverkauft und dann gibt es sie nicht mehr. An

der Börse würden diese Schuhe bei größerer Nachfrage einfach teurer und dadurch würde die Nachfrage wieder sinken. So wird also jede Information eingepreist, und zwar durch den Hochfreqenzhandel

schon innerhalb kürzester Zeit, was die Börse hocheffizient macht. Daher können Anlegerinnen zwei Denkfehler machen:

1. Annehmen, den Markt schlagen zu können.

2. Glauben, Experten könnten den Markt schlagen.

Diverse Forschungen haben gezeigt, dass langfristig niemand besser sein kann als der Markt selbst. Kurzfristig können zwar auch Fondsmanager eine bessere Rendite als der Markt erwirtschaften, dafür sind dann aber die Gebühren höher und langfristig hat es bisher noch keiner geschafft. D.h. dass sich die hohen Gebühren in den wenigsten Fällen lohnen. Es mag andere Gründe geben, warum auf einen aktiv gemanagten Fond mit Management gesetzt wird. Aus Renditegründen ist dies langfristig nicht sinnvoll.

Grundsatz 2: Regression zur Mitte oder keine Angst vor der Börse

Regression zur Mitte besagt im Grunde, dass es im Markt immer eine Tendenz zur Mitte gibt. Alle Kurse pendeln um eine imaginäre Mittellinie und tendieren immer wieder dazu, sich der Mittellinie

anzunähern. Stürzt z.B. ein Kurs extrem ab, wird das Kurs-Gewinn-Verhältnis günstiger und es wird "billiger". Das wiederum lockt neue Nachfrager an, die ein Schnäppchen machen möchten und damit

bekommt der Kurs wieder einen Impuls nach oben. Das heißt, die "unsichtbare Hand" des Marktes oder die Weisheit der Masse sorgt dafür, dass eine Krisen- oder Boom-Situation automatisch

deeskaliert wird und wieder zur Mitte tendiert. Aber es gibt auch tatsächlich Schwankungen der Mitte im Jahresverlauf. Es kommt auch immer mal wieder zu Spekulationsblasen, bei dem die Rückkehr

zur Mitte seeeehr lange dauert. Deshalb immer Grundsatz 3 beachten:

Grundsatz 3: Die Summe ist immer mehr als die Addition der Einzelteile oder niemals nur auf ein Pferd setzen!

Das Gesamtrisiko ist immer kleiner als die Summe oder Durchschnitt der Einzelrisiken. Wenn man sich z.B. die Entwicklung einzelner Aktienkurse in einem Chart anguckt, wird klar, wie sehr die Kurse schwanken und es ist daher sehr risikoreich, darin zu investieren. Nehmen wir als Vergleich das Wetter: es schwankt relativ unvorhersehbar jeden Tag. Wenn ich mich geographisch auf einen Ort festlege, ist das Risiko, an einem bestimmten Tag keinen Regen zu haben, sehr hoch. Wenn ich aber mal annehme, ich könnte jederzeit an jedem Ort der Erde sein, würde sich das Einzelrisiko von Regen der Orte nicht summieren, sondern eher ausgleichen, weil die Wetterlagen weltweit zum größten Teil gegenläufig sind. Irgendwo auf der Erde scheint eben immer die Sonne.

Ganz ähnlich verhält es sich bei dem Risiko bei Aktien. Eine Einzelrisikobetrachtung von Anlagen ist immer Unsinn. Es sollte immer das gesamte Portfolio betrachtet werden! Deshalb sollte man

niemals nur auf ein Pferd setzen und das Risiko breit streuen. Je breiter gestreut, desto besser ist die Risikoabsicherung. Dabei aber unbedingt auf die Korrelation von Kursen achten, also auf

die Abhängigkeiten von Kursentwicklungen und Märkten untereinander. Es macht z.B. keinen Sinn, in 30 verschiedene Dax - Unternehmen mit Einzelaktien zu investieren, denn diese Unternehmen sind

alle abhängig von den gleichen Entwicklungen der deutschen Wirtschaft. Die Korrelation der Einzeaktien ist sehr hoch und die Riskostreuung sehr gering. Um beim Wetterbeispiel zu bleiben: es wird

im Winter in Deutschland in allen Regionen kalt und nass, also sind die Temperatur und Regentage stark von der Jahreszeit Winter beeinflusst und hängen davon ab. Ein Ökonom könnte sagen, die

Niederschlags- und Temperaturentwicklung korreliert stark mit der Jahreszeit. Deshalb macht es keinen Sinn, 100 Häuser in Deutschland zu besitzen, wenn ich unabhängig von der Jahreszeit das

Risiko von Regen und Kälte vermindern möchte. Hier müsste ich also verschiedene Regionen aussuchen, deren Wettergeschehen unabhängig oder sogar gegenläufig zu unserem Wetter sind, also keine

Korrelation untereinander haben (z.B. Nordhalbkugel und Südhalbkugel). Dann ist das Risiko für Kälte und Regentage geringer, denn ich kann immer den Ort auswählen, an dem die Sonne scheint

(natürlich nur unter der Vorraussetzung, ich könnte mich mal schnell dahin beamen).

Genauso sollte auch die Streuung im Portfolio betrachtet werden. Man sollte dabei insbesondere darauf achten, dass die einzelnen Elemente des Portfolios kaum korreliert sind. Je geringer die Korrelation, desto geringer das Gesamtrisiko. Welche Elemente zusammenhängen, also korreliert sind, lässt sich mit einem relativ einfachen Chartvergleich herausfinden. In dem Chart drei großer DAX-Unernehmen unten, ist schnell zu erkennen, dass die Werte der großen DAX-Unternehmen korreliert sind. Die Werte sind von ähnlichen Kriterien wie IFO-Geschäftsklimaindex, also der Stimmung in der deutschen Wirtschaft, der Wechselkurse und der europäischen Außen- & Wirtschaftspolitik abhängig. Deshalb ist zwar ein Portfolio mit vielen DAX-Aktien gestreut, aber dennoch hoch risikoreich, denn wenn der DAX abstürzt, ist das Risiko, dass alle DAX-Unternehmen im Kurs mit einstürzen, ebenfalls sehr hoch. Das ist an der Parallelität der Kurskurven erkennbar. Je paralleler die Linien verlaufen, desto größer die Korrelation, wie eben im Fall der DAX-Unternehmen. Dann kann ich auch gleich einen Indexfond wählen, der den DAX abbildet und weitere Indices, die nicht mit dem DAX korrelieren.

Grundsatz 4: Time Diversification oder die erwartete Rendite trifft zu, je länger man wartet.

Schon Kostolany sagte, investiere an der Börse und dann nimm Schlaftabletten. An der Börse spielt die Zeit immer für die Aktionäre und deshalb sollte an der Börse auch nur

langfristig investiert werden! Die Time Diversification besagt, dass Kurswankungen sich mit einem langen Atem in den meisten Fällen wieder ausgleichen und die erwartete Rendite eintritt. Deshalb

sollte das Geld immer übrig sein und nicht kurzfristig gebraucht werden.

Grundsatz 5: Nicht kaufen, weil Alle es tun.

Wenn schon die Putzfrauen davon reden, diese oder jene Anlage an der Börse zu tätigen oder Werbung in Funk oder Fernsehen dafür gemacht wird, dann ist es nicht sinnvoll, dem Herdentrieb hinterher

zu laufen. Dann sollte man besser gerade das Gegenteil tun. Gerade die Anlagen, von denen alle Privatanleger reden, sind im Verhältnis besonders teuer und nicht risikoarm. Hier sollte man

insbesondere darauf achten, dass nur Produkte mit geringen Kosten aus dem regulierten transparenten Finanzmarkt mit nachvollziehbaren Zinsversprechen gekauft werden.

Als Quelle diente das unten angegebene Buch von Gerd Kommer. Dort gibt es auch weiterführende und tiefergehende Tipps zum Anlegen in ETF's bis hin zur Portfolio Optimierung und Tipps zur

Anlagestrategie.

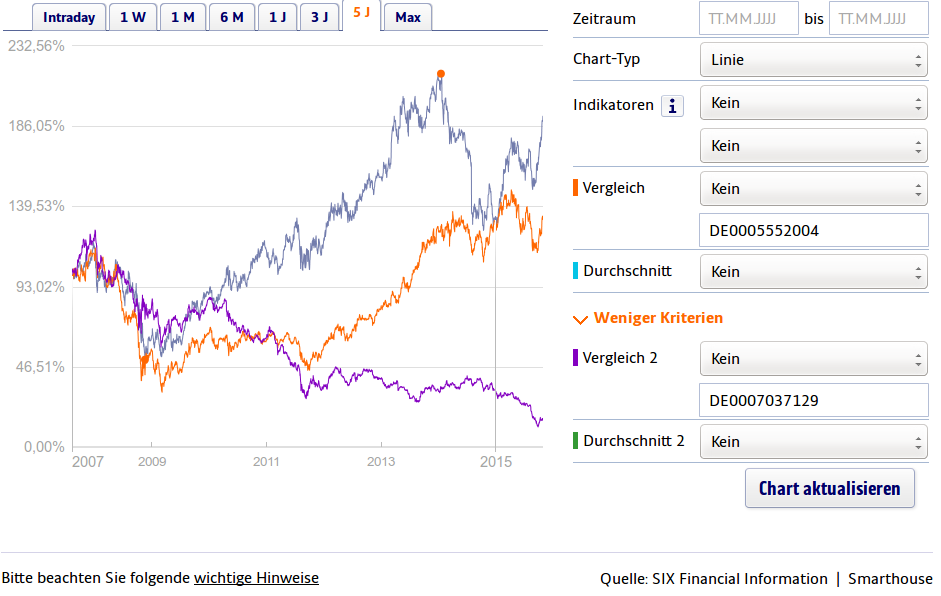

Beispiel für die Korrelation von DAX-Unternehmenswerten (in diesem Fall Adidas, Post & RWE). Die Linien gehen in 2012 und 2015 alle nach unten und das ist ein sicheres Zeichen dafür, dass die Werte korrelieren und das Risiko, dass alle Werte gleichzeitig fallen, sehr hoch ist.

Beim Chartvergleich von Linien zu DAX (Deutscher Wirtschaftsindex), Nikkei (Japanischer WIrtschaftsindex) und Gold gibt es keinen Linienverlauf, an dem alle parallel nach unten gehen. Somit gibt es nur eine geringe Korrelation und das Risiko ist breiter gestreut.

6. Women's Investment Club am 16.6.15 - Es ist nicht alles Gold, was glänzt

oder: bin ich Krösus?

Was Sie bei Goldinvestments beachten sollten!

Es war einmal ...

... ein kleines Mädchen, deren Vater und Mutter gestorben waren. Die Eltern hatten ihr nichts hinterlassen und es war so arm, dass es kein Kämmerchen mehr hatte, um darin zu wohnen und kein Bettchen mehr hatte, um darin zu schlafen.

Irgendwann hatte es gar nichts mehr außer den Kleidern auf dem Leib und ein Stück Brot in der Hand, welches ihm ein gutes Herz geschenkt hatte.

Es war aber gut und fromm. Und weil es so von aller Welt verlassen war, ging es im Vertrauen auf den lieben Gott hinaus ins Ungewisse. Da begegnete ihm ein armer, alter Mann, der sprach: "Ach bitte, ich bin so hungrig. Gib mir etwas zu Essen!" Da reichte es ihm das ganze Stück Brot und sagte: "Gott segne es dir!" und ging weiter.

„Deutsche Mark (Gold-2001)“. Lizenziert unter Gemeinfrei über Wikimedia Commons - http://commons.wikimedia.org/wiki/File:Deutsche_Mark(Gold-2001).jpg#/media/File:Deutsche_Mark(Gold-2001).jpg

Da kam ein Kind, das jammerte und sprach: "Es friert mich so an meinem Kopfe! Bitte schenk mir etwas, womit ich ihn bedecken kann." Da nahm es sein Mützchen ab und gab es ihm.

Und als es noch eine Stück gegangen war, kam wieder ein Kind, das hatte kein Leibchen an und fror. Da gab es ihm seins. Und noch ein Stück weiter, da bat eins um sein Röcklein und das gab es auch noch hin.

Endlich gelangte es in einen Wald und es war schon dunkel geworden. Da kam noch ein Kind und bat um ein Hemdchen. Das fromme Mädchen dachte:

Und wie es so dastand und gar nichts mehr hatte, fielen auf einmal die Sterne vom Himmel und es waren lauter harte, blinkende Goldtaler. Und auch wenn es sein Hemdlein weg gegeben, so hatte es ein neues an und das war vom allerfeinsten Linnen. Da sammelte es die Goldtaler hinein und war reich für sein Lebtag.

Schon bei Grimms Märchen, die uns seit Kindheit begleiten, wird uns verdeutlicht, wie wertvoll Gold ist. Die ersten Goldbeigaben zu Gräbern stammen aus dem 4. Jahrtausend vor Christi. Seit mindestens 6000 Jahren wird Gold als wertvoll betrachtet und heute wird mehr denn je davon abgebaut.

Heutzutage werden weltweit etwa 2.500 Tonnen Gold pro Jahr gefördert - so viel wie nie zuvor. Es stammt aus der Urzeit der Erde aus Kernkollapsen von Supernovae, also noch bevor die Sonne existierte. Die seit Mitte des 20. Jahrhunderts von Menschenhand initiierten Kernverschmelzungs- und Kernspaltungsprozesse (Kernfusion resp. Kernfission) bestätigen die Machbarkeit des langgehegten Traumes der Alchemisten. Gold fällt auch bei verschiedenen kerntechnischen Anwendungen in winzigen, atomaren Mengen als Nebenprodukt an. Allerdings ist die für eine industrielle Herstellung aufzuwendende Energie um Größenordnungen teurer als das bergmännisch gewonnene Edelmetall selbst.

Warum ist Gold eigentlich so wertvoll?

- es ist relativ selten

- es ist chemisch sehr stabil und verrottet nicht

- es ist leicht verarbeitbar

und es sieht schön aus.

Deshalb wurde es auch gern als Währung und/oder später als Währungsreserve genutzt. Die goldene DM-Münze (6 Gramm) würde zu aktuellen Goldpreisen 203,83 € kosten (12.6.2015 1.056,63 €/Feinunze Gold = 31,1034768 g).

Der Goldpreis steigt seit eh und je und wird deshalb auch gerne als "sichere" Geldanlage erworben. Dennoch unterliegt Gold als Edelmetall, wie andere Rohstoffe auch, starken Preisschwankungen. Z.B. unterliegt auch der Goldpreis den Bedingungen von Angebot und Nachfrage.[1] Diese orientiert sich u. a. an Inflationsängsten und eher kurzfristigen Ereignissen und Spekulationen sowie auch an langfristigen Erwartungen und den Finanzmarktzinsen. Weitere Faktoren, die den Goldpreis beeinflussen, sind u.a. der Kurs des US-Dollar (da Gold vorwiegend in dieser Währung gehandelt wird) und der Ölpreis. (Quelle: Wikipedia, Goldpreis)

„Goldpreis in Dollar ab 1810“ von Realterm - Eigenes Werk[1]. Lizenziert unter CC BY 3.0 über Wikimedia Commons - http://commons.wikimedia.org/wiki/File:Goldpreis_in_Dollar_ab_1810.png#/media/File:Goldpreis_in_Dollar_ab_1810.png

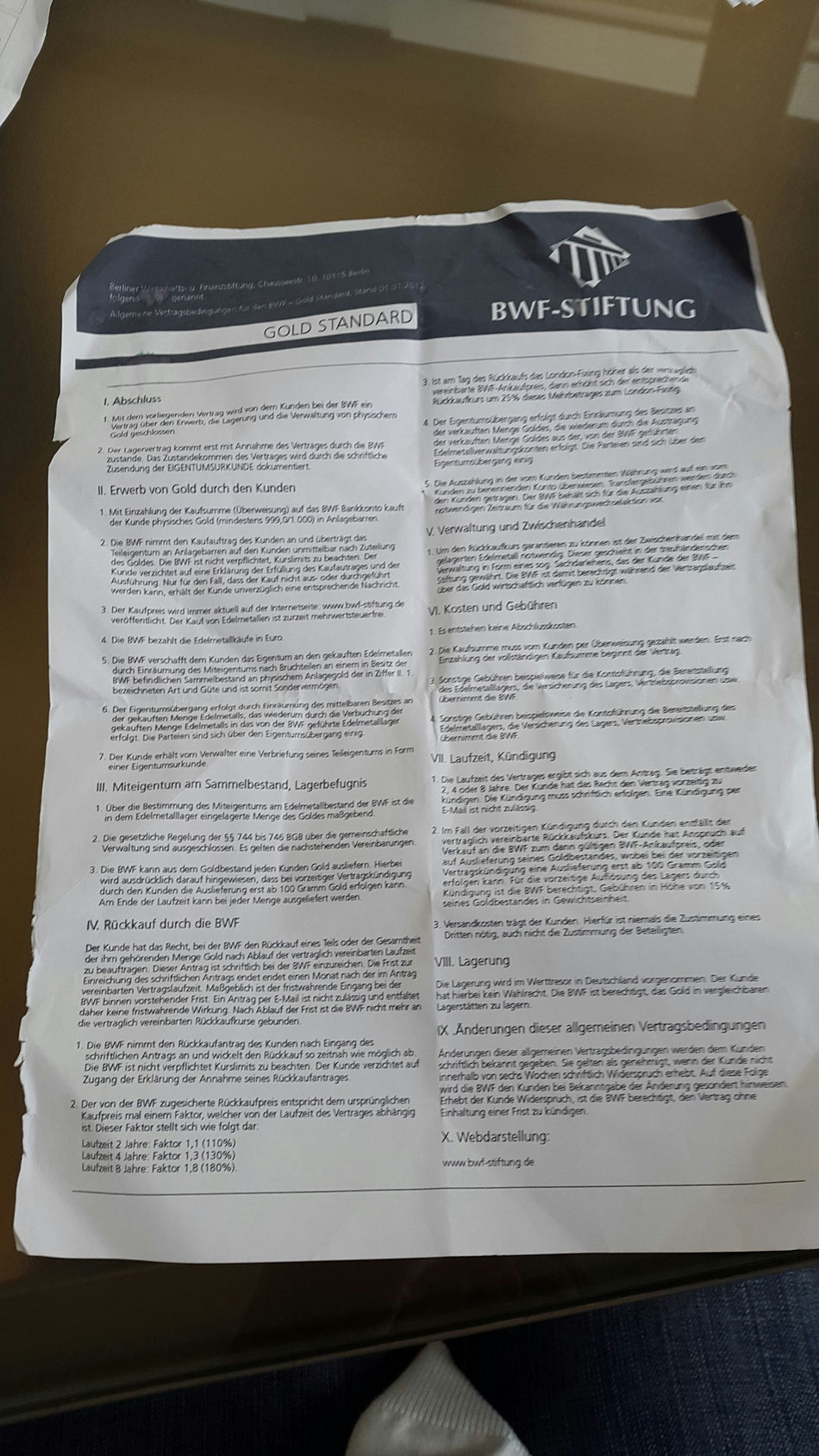

Auch wirken sich geldpolitische Maßnahmen aller Zentralbanken auf den Goldkurs aus. Und es gibt leider auch hier, wie bei allen Geldanlagen, Betrug. Gerade in der letzten Women's Investment Club

Lounge berichtete eine Teilnehmerin davon. wie sie dem betrügerischen Gold-Investment der BWF-Stiftung, das ihr von 3 verschiedenen Beratern wärmstens empfohlen worden war, aufgesesessen ist. Ca.

ein halbes Jahr nach dem Investment titelte die Stiftung Warentest schon mit BWF-Stiftung -

Die Goldstiftung soll betrogen haben.

Die BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) stoppte am 25.02.2015 den weiteren Verkauf, weil keine entsprechende Genehmigung vorliegt. Die BWF-Stiftung hat in ihren Verträgen eine Rückkaufoption zu garantierten Preisen angeboten und damit ein Finanzprodukt entwickelt, das der BaFin-Erlaubnis bedarf.

Um weitere Fragen zu klären, habe ich mich entschlossen, eine extra Lounge zum Thema Gold zu machen.

„Periodic table (German) EN“ von Joshua D.wondrousch, Mattlaabs - Eigenes Werk basierend auf: File:Periodic table (German).svg. Lizenziert unter Gemeinfrei über Wikimedia Commons - https://commons.wikimedia.org/wiki/File:Periodic_table_(German)_EN.svg#/media/File:Periodic_table_(German)_EN.svg

Gold und Intuition

Für die Intuition ist Gold immer ein sicherer Hafen. Es heißt so schön, mit einer Unze Gold konnten in Rom die Bürger eine gute Tunika kaufen und heute kostet ein guter Anzug ebenfalls etwa den Gegenwert. Gold gehört zu den Sachwerten und hat deshalb einen intrinsischen Wert. Allerdings kann Gold genauso wenig, wie andere nicht nachwachsende Rohstoffe einen Ertrag erwirtschaften. Ein Rohstoffinvestment bedeutet immer eine Spekulation auf steigende Preise. Schon von Kind an haben wir durch Geschichten gelernt, Gold mit Reichtum zu verbinden. Gold ist genauso so ein Schwermetall wie Quecksilber oder Blei. Spüren Sie bei Quecksilber oder Blei die gleichen positiven Gefühle? Auch Gold kann man nicht essen, aber meistens wird es mit Schönheit, Reichtum und heute auch mit Sicherheit verknüpft. Meistens kommt auch die spätere Verknüpfung mit Sicherheit dazu. Insofern wird mit einem Goldinvestment immer auch Sicherheit verkauft. Die Intuition verknüpft das mit Gold und so wiegt sich der Anleger schnell bei dem Gedanken an Gold in einer trügerischen Sicherheit. Leider, leider gibt es im Leben und in der Geld-Anlage keine Sicherheit. Es kann höchstens das Risiko vermindert werden und dafür gibt es ein paar Regeln.

Grundsätzliche Regeln bei Investments:

Einteilung in drei Töpfe:

- Notgroschen (kurzfristig verfügbar)

- Mittelfristige Ziele

- Langfristige Investitionen

- Der Notgroschen sollte als Daumenregel aus mindestens 2 Monatsgehältern bestehen und jederzeit verfügbar sein (z.B. auf einem Tagesgeldkonto).

- Für mittelfristige Ziele, (wie z:B. ein Urlaub, Auto oder Notrücklage für längere Krankheitsausfälle bei Selbstständigen) kann etwas langfristiger angelegt werden (z.B. in Festgelder). Der Unterschied zum Notgroschen ist, dass Sie diese Gelder nicht jederzeit kurzfristig benötigen, aber das Geld sollte ohne große Verluste innerhalb von 3 Monaten verfügbar sein.

- Bei langfristigen Investitionen (wie bei der Altersvorsorge) müssen Sie niemals kurzfristig an das Geld und es bleibt bei heutigen Bedingungen für einen realistischen Vermögensaufbau nur die Investition an der Börse.

- Für den langfristigen Vermögensaufbau ist es besonders wichtig, dass das Geld sicher ist. Sicherung bedeutet Risikostreuung. Das Risiko wird dadurch gestreut, dass in ganz unterschiedliche Anlageklassen, Branchen und Länder verhältnismäßig kleine Summen investiert werden. Dabei sollten Sie darauf achten, dass Sie nicht in eine Anlageklasse, wie z.B. Immobilien, mehr als 80% des Vermögens investieren, denn damit erhöht sich das Klumpenrisiko. Weiteres können Sie auch im kostenpflichtigen Women's Investment Lounge Info-Bereich nachlesen. Der Zugang kann im Shop oder bei Teilnahme erworben werden.

Risikostreuung heißt, relativ kleine Beträge in verschiedenste Produkte zu streuen und nicht in ein Produkt, das verspricht, in verschiedenste Anlagen zu investieren. Denn hierbei besteht wieder die Gefahr, dass durch die Komplexität und die Menge der potentiellen Investitionen das Risiko nicht mehr überblickt werden kann, weil Sie ja nicht ständig nachforschen können, wie diese Anlageprodukte miteinander zusammenhängen. Noch schlimmer sind undurchschaubare Derivate, die z.B. selbst Investment-Bänker nicht mehr verstehen.

- Machen Sie sich immer selbst ein Bild und vertrauen Sie nie auf Berater (auch die können, trotz aller Analyse, nicht in die Zukunft schauen).

- Hat Ihr Berater eine Lizenz? Schauen Sie bei der Bafin nach: https://portal.mvp.bafin.de/database/InstInfo/.

Es gibt von der Bafin eine Leitfaden zum Erkennen von unseriösen Vermögensberatern: http://www.bafin.de/DE/Verbraucher/GeldanlageWertpapiere/UnserioeseAnbieter/unserioese_anbieter_erkennen_node.html

- Eine Bafin Lizenz brauchen nur Berater, die Finanzprodukte selber herstellen. Bertater, die sich auf die Beratung spezialisiert haben brauchen nur eine Erlaubnis für Unabhängige Vermögensberater nach

34F Gewerbeordnung und werden von der Handelskammer geprüft. Der Erlaubnisinhaber muss seine Tätigkeit jährlich durch einen Wirtschaftsprüfer oder vereidigten

Buchprüfer prüfen lassen und den Prüfbericht bei der zuständigen Gewerbebehörde oder IHK einreichen. https://www.hk24.de/boerse/finanzanlagenvermittler/FAQ_Finanzanlagenvermittler/1147366. Für Hamburg

können Sie hier das Vermittlerregister einsehen: https://www.hk24.de/boerse/finanzanlagenvermittler/Erlaubnis_Registrierung/Vermittlerregister/1159124

Besondere Regeln bei Gold:

Gold und Intuition:

- Lernen Sie Ihre Intuition kennen und analysieren Sie, welches Gefühl mit welcher Anlage verbunden ist und warum. - Haben Sie auch bei der Goldanlage wirklich richtig hingeguckt und sorgfältig geprüft?

- Welches Gefühl leitet Sie beim Thema Gold? Oft stellt sich zum Gold ein Gefühl der Sicherheit ein, da es sich ja um einen Sachwert handelt. Bedenken Sie jedoch, dass auch

Aktien Sachwerte mit intrinsischen Werten sind (Lizenzen, Produkte, Maschinen etc.). Doch die Preisschwankungen der Aktien (also die mögliche

Bewertung des Unternehmens in der Zukunft) an der Börse möchten nur wenige mitmachen. Doch die Goldpreise schwanken genauso und sind von komplexen Faktoren abhängig.

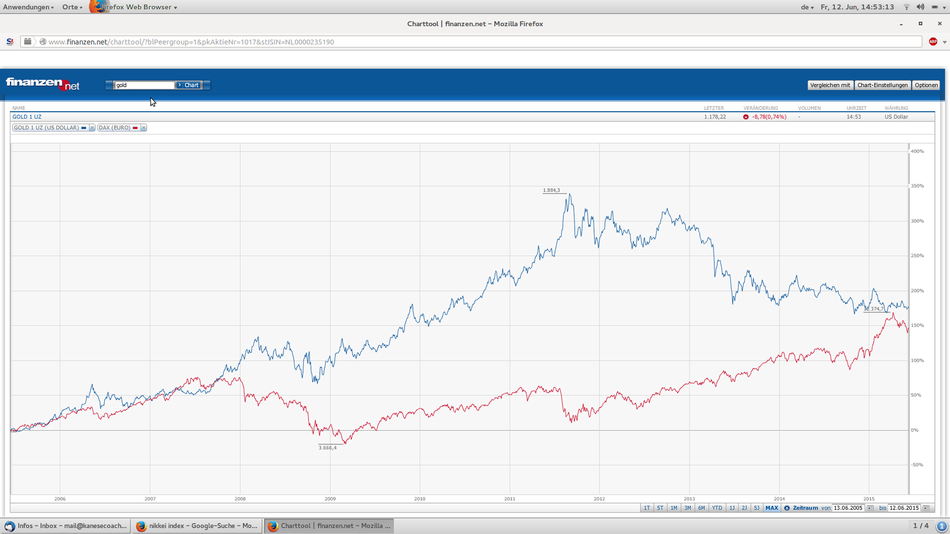

In der Graphik sehen Sie einen kurzfristigen Vergleich des Goldkurses in Blau mit dem des DAX in Rot (Index für die Deutsche Wirtschaft) im Vergleich zum Dow Jones in Grün (Index für die amerikanische Wirtschaft) und dem Nikkei in Gelb (Index der japanischen Wirtschaft). Hier können Sie sehen, dass der Goldpreis genauso schwankt wie die Börsenkurse. Der Goldpreis ist dabei vor allem von der Geldpolitik, vom Rohölpreis und von Nachfrage und Angebot abhängig.

Auch bei Gold gilt, es sollte nur langfristig investiert werden. Als weitere Risikostreuung ist ein Goldinvestment mit max. 10% des Vermögens als ein Gegengewicht zu Aktien anzusehen. Denn langfristig tendiert Gold dazu, sich gegenläufig zum Aktienmarkt zu entwickeln.

Prüfregeln bei physischem Gold:

- Wird nur das Gold verkauft? Dann sollten Sie sich an alteingessene, geprüfte Goldhändler wenden. Es gibt im Internet Möglichkeiten, auf Listen zurückzugreifen.

- Wo wird das Gold gelagert? Das erworbene Edelmetall sollte unbedingt in einem Hochsicherheitslager verwahrt werden. Nur dadurch sind

entsprechende Kontroll-Prozesse gewährleistet. Dort haben selbst Geschäftsführer nur nach Berechtigung und unter Aufsicht eines Mittelverwendungskontrolleurs Zutritt. Wer es dem Zugriff des

Staates entziehen möchte, kann es auch in einem Zollfreilager einlagern lassen.

- Ist es ein Finanzprodukt mit z.B. Rückkaufoptionen? Dann prüfen Sie, ob der Verkäufer/Emittent eine Lizenz bei der BaFin besitzt. https://portal.mvp.bafin.de/database/InstInfo/

Gold ist als eine weitere Anlageklasse eine zusätzliche Möglichkeit zur Risikostreuung. Genauso wie verschiedene Volkswirtschaften sich unterschiedlich entwickeln, entwickelt sich der Goldpreis

tendenziell antizyklisch zu Aktien. Deshalb ist es sinnvoll, bis max. 10% in Gold zur Absicherung des Vermögens anzulegen. Generell sollte das Vermögen zur Absicherung in verschiedenste

Anlageklassen angelegt sein, um das Risiko zu streuen. Denn nicht nur Gold entwickelt sich anizyklisch zu Aktien, Anleihen entwickeln sich z.B. auch anders als Aktien und/oder der amerikanische

Markt entwickelt sich anders als der deutsche Markt etc.

Die Nachteile von physischem Gold ist das Handling. So weckt es schnell Begehrlichkeiten, da einmal gestohlen und eingeschmolzen, nicht mehr nachgewiesen werden kann, wer der rechtmäßige Eigentümer ist. Wirkliche sichere Verwahrung bringt Prüf- und Schutzkosten mit sich. Wem das zuviel Aufwand ist, für den gibt es noch folgende Alternativen:

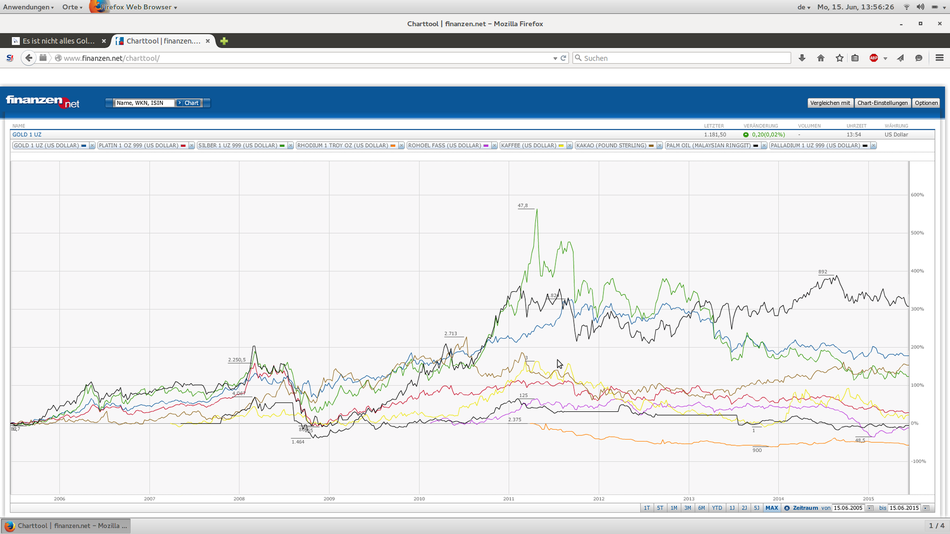

- Investition in Gold-ETF's (diese sind an den Goldpreis gekoppelt und wirken auch antizyklisch, haben aber erheblich geringere Kosten und können ohne viel Aufwand tagesaktuell gehandelt werden.

- Außerdem kann natürlich auch noch in andere Rohstoffe wie Silber, Palladium etc. investiert werden. Bei nichtnachwachsenden Rohstoffinvestments, also auch bei Gold, sollte man sich

allerdings im klaren darüber sein, dass es sich hier um sehr spekulative Investments handelt, die keinen Ertrag erwirtschaften. Es ist eine reine Spekulation auf die Erhöhung des Preises.

- Zudem sollte man sich überlegen, ob man die eventuelle Unterstützung von unmenschlichen Abbaumethoden durch ein Goldinvestment mit den eigenen Werte vereinbar ist. Es gibt allerdings auch sehr gute Abbaubedingungen z.B. am Rein wie hier zu sehen ist: http://videokatalog.prosieben.de/Wirtschaft/video-Gold-aus-der-Kiesgrube-Magazin-Goldmiene-Abbau-wissen-Schlamm-Rohstoff-Gewinnung-675549.html

Wie ergeht es Ihnen beim Thema Gold? Mögen Sie Gold? Hat es bei Ihnen unterbewusst einen großen Wert? Schreiben Sie mir ein Kommentar hierunter. Vielleicht haben Sie auch noch Fragen? Ich antworte auf jeden Fall und freue mich über Rückmeldungen und Anregungen. Ihre Christina Kanese

(c) Kanese Coaching.

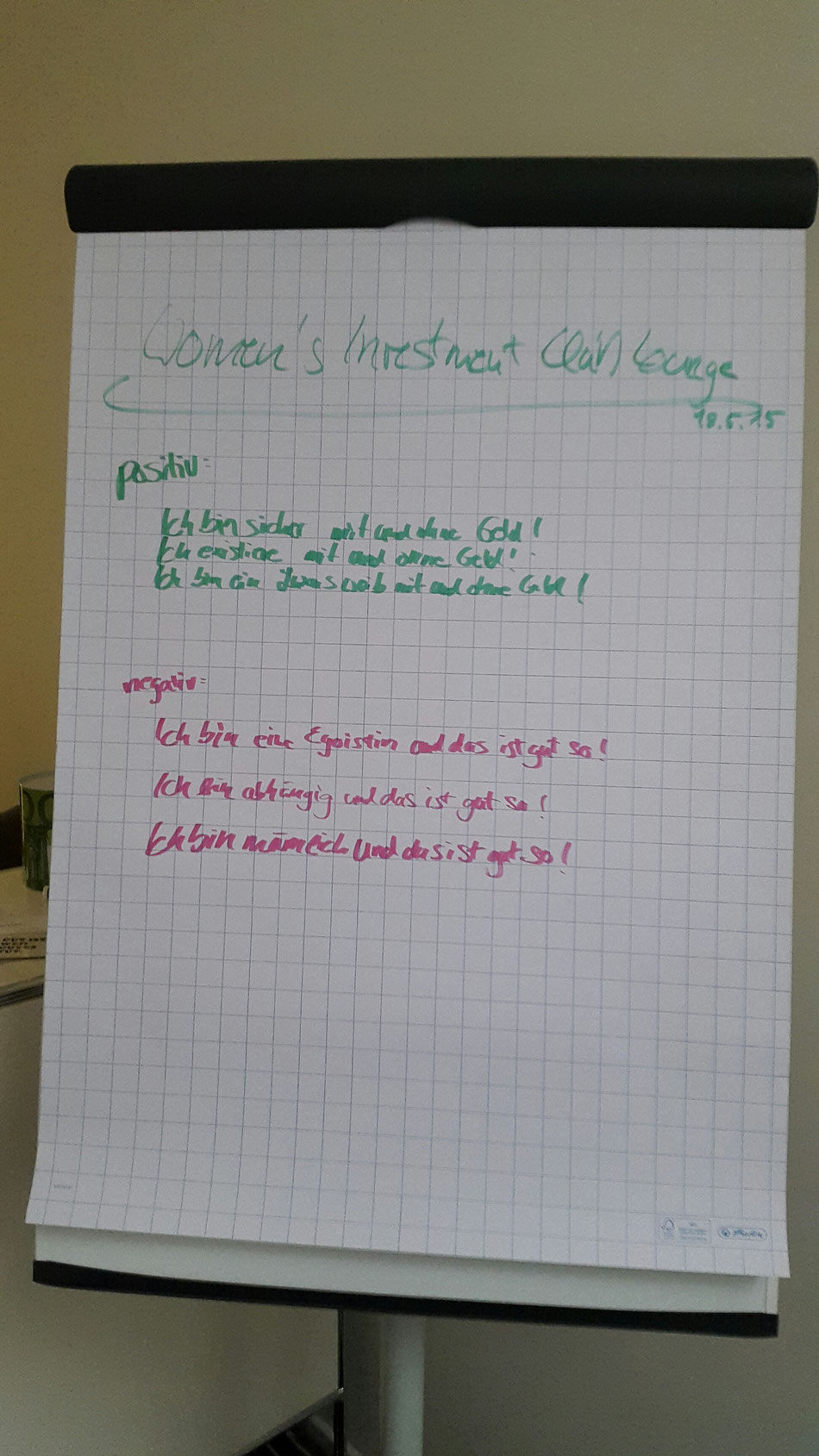

05. Women's Investment Club Lounge am 18.5.15 - Gehirn & Geld

Wie funktioniert das Gehirn beim Thema Geld?

Die Intuition ist genauso alt wie der Mensch. Es ist allerdings noch umstritten ab wann sich der Mensch Entwicklungsgeschichtlich tatsächlich vom Affen trennte. Zwischen 5 bis 8 Millionen Jahren. Im Hirnstamm und peripher liegenden Nervengeflechten werden die meisten ankommenden Informationen, genauso wie in der Zeit als wir noch auf den Bäumen saßen, unbewusst verarbeitet. "Von elf Mio. Informationssignalen (Bits), die unser Gehirn pro Sekunde, vermittelt durch unsere Sinnesorgane, erreichen, ... bleiben gerade mal 40 Bits übrig." aus brand eins Heft 11/09 Schwerpunkt Denken http://www.brandeins.de/archiv/magazin/-d1232a8661.html

In der Gehirnphysiologie ist noch nicht klar in welchem Ausmaß die Handlungen vom Unterbewusstsein bestimmt werden. Aber das sie überwiegend vom Unterbewusstsein bestimmt werden ist unbestritten zwischen 0,1 bis 5% unserer Handlungen sind wirklich vom Bewusstsein

bestimmt worden.

Dies ist auch sinnvoll und wer kennt das nicht, die guten Entscheidungen, die vom guten alten Bauchgefühl bestimmt wurden.

Nur manchmal tun wir Dinge, die wir hinterher am liebsten Rückgängig machen würden. Und obwohl wir es auch vorher eigentlich besser wissen, zwingt ES uns doch immer wieder nach einem alten, undurchsichtigen, unbewussten Muster zu handeln. Beim Thema Geld ist das besonders Fatal.

Gibt es das Thema Geld erst aus Evolutionsgeschichtlicher Sicht erst seit ganz kurzer Zeit (seit ca. 10.000 Jahren)

Kann man die Funktionen des Geldes nicht sinnlich erfassen.

So hatte das Unterbewusstsein noch nicht viel Zeit sich an das Phänomen Geld anzupassen und z.B. keinen expliziten Sinneseindruck, der den Sinn direkt vermitteln könnte.

So behilft sich das Gehirn einer indirekten Konditionierung wie bei den Pawlowschen Hunden. Hier wurde des Reiz des Fressens mit einem zweiten Reiz einem Gong kombiniert und so die Reaktion des Sabbern auf den zweiten Reiz konditioniert. Beim Geld wird durch das Unterbewusstsein, die Erziehung und Gesellschaft eine entsprechende Konditionierung vorgenommen, die dann zu entsprechenden Handlungen führt. Die neuroökonomische Forschung ist eine interdisziplinäre Verbindung von Ökonomie, Psychologie und Neurologie. Hier haben neueste Forschungsergebnisse gezeigt, dass das Denken bei Thema Geld durch einen affektiven (unbewußten) Prozess bestimmt wird. Es kann in nicht mehr vom Homo Ökonomicus ausgegangen werden, dessen Geldentscheidungen in einem rationalen, kognitiven (bewußten) Prozess getroffen werden.

http://www.nymphenburg.de/neuromarketing/ARtikelReimann.pdf

Die Psychologie oder das sogenannte Bauchgefühl beeinflusst ja bestimmt sogar unser handeln. Sie kennen bestimmt das Bauchgefühl, dass entscheidet lieber bei Bank XY oder Aktie Z zu investieren oder die Frauen, die unbedingt, jenes Paar Schuhe haben müssen, obwohl dies die Kreditkarte im Übermaß strapaziert...

Ich sage Ihnen, die nächste vernünftige Währung wird in Schuhen sein.. ;-)

Kennen Sie also Ihre Auslöser für bestimmte Gefühle und daraus resultierende Handlungen in Bezug auf Geld?

Lassen wir uns auf eines kleines Experiment ein und schreiben Sie ganz spontan ein Wort, dass Ihnen zum Thema Geld einfällt und darunter schreiben

Sie ein Wort, dass wohl alle zum Thema Geld aufschreiben würden.

Geld ist …

Geld bedeutet ...

Es gibt dabei kein Richtig oder falsch und schon in kleiner Freundesrunde sehen Sie wie individuell die Assoziationen zum Thema Geld sein können und weshalb Ökonomen und Psychologen bei Standardaussagen überfordert sind. Deshalb ist es immens wichtig, dass Sie Ihre eigene Psychologie zum Thema Geld kennen, und um selbst bestimmte Handlungsoptionen zu haben, das Geld eindeutig zu entmystifizieren und Ihr Bauchgefühl von falschen Vorstellungen befreien.

Wie macht man das? Sehen Sie sie haben schon einen Hinweis mit Ihrem einen Wort.

Falls Sie noch keine Worte gefunden haben, die Sie mit dem Geld assoziieren, könnten Ihnen auch diese Fragen noch helfen:

Ab … Mio. wäre ich reich. Wenn ich reich wäre, wäre ich eine … Person

Geld macht Menschen...

Ein reicher Mensch ist …

Geld versetzt mich in die Lage …

Ohne / Mit Geld fühle ich mich …

Wenn ich an Geld denke, denke ich an …

Quelle: Denk Dich reich. Ilja Grzeskowitz

Wahrscheinlich entstehen nun verschiedene Bilder oder Worte, die in Ihrer Vorstellung mit dem Thema Geld zusammenhängen. Diese Bilder und Worte hat sich durch Ihre Erziehung und gesellschaftliches Vorleben in Ihr Unterbewusstsein auch trotz aller Unlogik eingebrannt. Mit diesen Worten ist eine Vorstellung und ein Gefühl verbunden, dass aber letztendendes Nichts mit dem Thema Geld zu tun hat.

Zudem vereinfacht, verkürzt und verfälscht das Unterbewussten viele Aussagen. Sie kennen sicher das einfache Beispiel, dass man Informationen lieber positive formulieren soll. Wenn ich sage, stellen Sie sich bitte keine roten Tomaten vor, dann ist das Gehirn schon dabei sich die roten Tomaten in den herrlichsten Formen auszumalen, obwohl Sie das doch gar nicht wollten oder sollten. Und so wird bei Information also gnadenlos gefiltert und weggelassen. Wenn also Themen wie Sicherheit betrachtet werden, wird nicht mehr differenziert betrachtet, sondern auf vereinfachte und heruntergebrochene einfache Weise gefühlt.

Auf der einen Seite ist also ein Wort wie Sicherheit oder Erfolg und auf der anderen Seite das Thema Geld. Unter dem sich der Bauch als allein intellektuelles Konstrukt nichts vorstellen kann. Das Unterbewusstsein hat diese beiden Themen zu einem einzigen Vermengt. Ich sage nur „Braincells that fire together wire together“. Wenn Sie also als Kind herausgefunden haben, dass das Thema Geld in Ihren Augen immer mit dem Thema Sicherheit

zusammen hing oder mit dem Thema Erfolg oder Liebe, dann werden Sie nach 20 Jahren nur bei Anblick von Geld entsprechende Gefühle haben. Sie kennen bestimmt die Pawlowschen Hunde, bei denen die fressenausgabe immer mit einem Gong angekündigt wurde, bis schließlich die Hunde schon nur beim Hören des Gongs sabberten auch wenn gar kein Fressen mehr ausgegeben wurde.

Hier sind also zwei getrennte Themen Sicherheit ist das eine Geld das andere gefühlsmäßig zusammengebunden worden und bestimmt Ihre Handlungsoptionen. Wie das Sabbern der Hunde.

Im Anschluss können wir dann dazu übergehen, die Themen differenziert zu betrachten eine Konditionierung aufzulösen und dem Unterbewussten eine neue Sichtweise zu geben. Reiche Menschen sind sich Ihrer unbewußten Überzeugungen zum Thema Geld sehr bewußt und die Überzeugungen unterstützen einen entspannten, selbstbewußten und selbstbestimmten Umgang mit dem Thema Geld. Reiche Menschen haben nie trotz irgendwelcher Umstände Erfolg, sondern durch Ihre Sicht auf die Umstände. Sie verstehen aus jedem Umstand ein Erfolg zu generieren.

Schon Einstein sagte: Probleme kann man niemals mit derselben Denkweise lösen, durch die sie entstanden sind.

In dieser Lounge haben wir einige Konditionierungen aufgelöst. (Siehe das folgende Bild. Weitere Konditionierungen werden in nächsten Lounges ausgelöst. Zudem hat Dagmar von einer betrügerischen

Anlageform in physisches Gold berichtet.

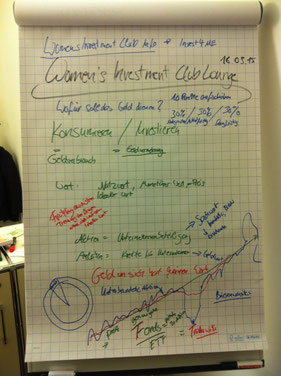

04. Women's Investment Club Lounge am 16.04.2015 Trading - Anlageklassen & Risikostreuung

Trading

Im Prinzip gibt es drei Arten von Trading:

1. Langfristig in Einzelaktien investieren

2. Kurzfristig mit Einzelaktien handeln

3. Ultrakurzfristig mit diversen Börsenprodukten handeln

Alle drei Formen bedürfen eines gewissen Know-hows und Erfahrung! Sonst kann ganz schnell an der Börse Geld verloren gehen. Das Risiko steigt von Punkt 1. (langfristige Anlage) bis Punkt 3. (ultrakurzfristiger Handel). Alle Bereiche bedürfen Interesse und Einarbeitung in die Welt der Anlagen und der Börse. Am besten ist es, sich sich mit einer Watchlist zu üben, ohne tatsächlich Geld auf's Spiel zu setzen. Bei allen Formen des Trading gilt: Das Geld sollte langfristig nicht benötigt und für langfristige Ziele (wie z.B. der Altersvorsorge) eingesetzt werden.

1. Langfristig in Einzelaktien investieren

Da die Börse langfristig gesehen immer steigt und Aktien Sachwerte sind, ist diese Form am wenigsten riskant. Hier werden nach bestimmten Kriterien Aktien ausgesucht und lange gehalten. Am

sinnvollsten sind Aktien, die schon lange am Markt sind, vielleicht sogar in Indizes wie dem DAX gelistet sind, bisher kontinuierlich Dividenden gezahlt haben und ein überzeugendes, langfristig wachsendes Geschäftsmodell

haben.

Es gibt noch weitere Anlageklassen wie z.B. Anleihen und ETF's, mit denen wir uns beim nächsten Mal beschäftigen wollen.

2. Kurzfristig mit Einzelaktien handeln

Kurzfristig kann der Börsenverlauf sehr volatil (also stark schwankend) sein. Insofern ist der kurzfristige Handel immer darauf ausgelegt, unterbewertete Aktien zu finden, darauf zu spekulieren, dass der Kurs steigt und die Gewinne aus dem Verkauf mitzunehmen. Dies ist nur für erfahrenere Anleger sinnvoll.

3. Ultrakurzfristig mit diversen Börsenprodukten handeln

Beim ultrakurzfristigen Handeln ist besonderes Wissen und viel Erfahrung nötig. Hier wird jeden Tag mind. 2x gekauft und/oder verkauft. Bei diesem auch Daytrading genannten Bereich, werden Börsenstrategien eingesetzt und die Börse muss täglich beobachtet werden. Sie kennen vielleicht die durchlaufenden Aktienliveticker bei N24 etc. Außerdem wird mit besonderen Produkten wie CFD's, Hebeln und Leerverkäufen der Kapitaleinsatz künstlich erhöht.

Diese Variante des Trading ist nichts für Anfänger, denn es ist extrem risikoreich.

Dennoch kommen auch Frauen beim Vermögensaufbau nicht an der Börse vorbei! Es kann auch richtig Spaß machen, sich damit zu beschäftigen, wenn Frau dabei einige Regeln beachet:

zur Vermögensbildung 3 Töpfe (Spardosen) einplanen:

- Notgroschen (kurzfristig verfügbar)

- Mittelfristige Ziele

- Langfristige Investitionen

- Der Notgroschen sollte als Daumenregel aus mindestens 2 Monatsgehältern bestehen und jederzeit verfügbar sein (z.B. auf einem Tagesgeldkonto).

- Für mittelfristige Ziele, (wie z:B. ein Urlaub, Auto oder Notrücklage für längere Krankheitsausfälle bei Selbstständigen) kann etwas langfristiger angelegt werden (z.B. in Festgelder). Der Unterschied zum Notgroschen ist, dass Sie diese Gelder nicht jederzeit kurzfristig benötigen, aber das Geld sollte ohne große Verluste innerhalb von 3 Monaten verfügbar sein.

- Bei langfristigen Investitionen (wie bei der Altersvorsorge) müssen Sie niemals kurzfristig an das Geld und es bleibt bei heutigen Bedingungen für einen realistischen Vermögensaufbau nur die Investition an der Börse.

- Für den langfristigen Vermögensaufbau ist es besonders wichtig, dass das Geld sicher ist. Sicherung bedeutet Risikostreuung. Das Risiko wird dadurch gestreut, dass in ganz unterschiedliche Anlageklassen, Branchen und Länder verhältnismäßig kleine Summen investiert werden. Dabei sollten Sie darauf achten, dass Sie nicht in eine Anlageklasse, wie z.B. Immobilien, mehr als 80% des Vermögens investieren, denn damit erhöht sich das Klumpenrisiko.

Zum Glück gibt es eine relativ einfache Möglichkeit, an der Börse kleine Beträge durch Fonds weit zu streuen, ohne sich ständig kümmern zu müssen. Dabei gibt es passiv gemanagte Fonds, sog. ETF's oder Indexfonds, die automatisiert anhand eines Indizes (wie z.B. dem DAX) an der Börse investieren und es gibt aktiv von einem Fondsmanager gemanagte Fonds. Diese Fonds können auch über verschiedene Anlageklassen, Branchen & Länder angelegt sein. Sie können von sehr transparent bis zu sehr intransparent sein und sich offene Regeln gesetzt haben, wie z.B. keine Investitionen in Atomstrom etc.

Wer wissen möchte, wie ein Vermögen in Eigenregie ohne viel Aufwand mit ETF's gebildet werden kann, sollte sich bei www.Zendepot.de umschauen.

Außerdem haben wir noch über konkrete Anlagemöglichkeiten außerhalb der Börse gesprochen:

- mit sozialen Zielen von der Stiftung Warentest empfohlen: Investition in Mikrokredite für Frauen in Entwicklungsländern http://www.oikocredit.de/

- mit lokalem und persönlichem Bezug: Investition durch Kredite für Mittelständische Unternehmen

Bis zum nächsten Mal am 18.05.2015.

Übrigens: Frauen sind die erfolgreicheren Anleger an der Börse!

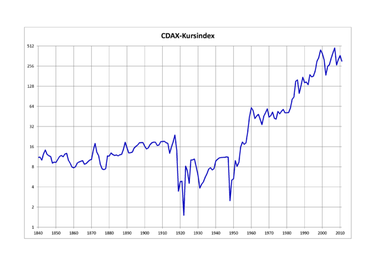

03. Women's Investment Club Lounge am 16.03.2015 Ein Hund namens Money - Investieren/Konsumieren - Grundlagen Börse

Aber: das Geld darf mindestens 10 Jahre nicht gebraucht werden!

„CDAX-Kursindex“ von Jashuah - Own work by uploader, data from Global Financial Data and Deutsche Bundesbank. Lizenziert unter CC BY-SA 3.0 über Wikimedia Commons - http://commons.wikimedia.org/wiki/File:CDAX-Kursindex.png#/media/File:CDAX-Kursindex.png

Anfängerinnen sollten erst einmal eine eigene Intuition für die Börse/Wirtschaft durch das tägliche hören/lesen von Wirtschaftsmeldungen stärken (5 min /

Tag reichen).

http://www.tagesschau.de/multimedia/livestreams/index.htmlhttp://boerse.ard.de/index.html

http://www.deutschlandfunk.de/wirtschaft-und-gesellschaft.768.de.html

Fonds haben eine Auswahl von mindestens 20 Aktien. Studieren Sie ohne Risiko erst einmal Fondscharts:

- http://www.finanzen.net/fonds/

- http://www.onvista.de/fonds/

Lesen Sie dazu auch weitere Infos zu ETF's und Fondskriterien in den vorherigen Women's Investment Club Info's.

Zu ETF's und entspanntem Anlegen finden Sie auch Informationen bei www.zendepot.de.

Hier ist der Traderwiki-Tipp von Ulrike (Vielen Dank!):

Bei der nächsten Lounge am 16.04. erkunden wir mehr über http://www.wikifolio.com/.

02. Women's Investment Club Lounge am 16.02.2015 Goldene Regeln für Anlageentscheidungen

Dabei sollten auch Ihre persönlichen Werte einbezogen werden (wie wichtig ist Ihnen z.B. Sicherheit,

Umweltschutz, o.ä.?)

Mit einer Analyse von verschiedener Fonds können Sie sich eine Übersicht verschaffen über die Zusammensetzung der Fonds, Länder, Branchen, Performance & Gebühren.

3. Kennen Sie Ihre Geldtradition? Den Fragebogen zur Geldtradition können Sie downloaden und

ausfüllen (er steht unter diesem Artikel zum Download bereit.

01. Women's Investment Club Lounge am 16.01.2015 ETF's

Christina Kanese, Witts Allee 6a, 22587 Hamburg - mail@kanesecoaching.de, Fon: +49 (0) 40 521 66 210

pHqghUme (Mittwoch, 17 Juli 2024 11:18)

1

pHqghUme (Mittwoch, 17 Juli 2024 11:17)

1

pHqghUme (Mittwoch, 17 Juli 2024 11:17)

1

pHqghUme (Mittwoch, 17 Juli 2024 11:16)

1

pHqghUme (Mittwoch, 17 Juli 2024 11:16)

1

pHqghUme (Mittwoch, 17 Juli 2024 11:14)

1

pHqghUme (Mittwoch, 17 Juli 2024 11:14)

1

pHqghUme (Mittwoch, 17 Juli 2024 11:13)

1

pHqghUme (Mittwoch, 17 Juli 2024 11:13)

1

pHqghUme (Mittwoch, 17 Juli 2024 11:12)

1

pHqghUme (Mittwoch, 17 Juli 2024 11:12)

1kuaqrlLU') OR 911=(SELECT 911 FROM PG_SLEEP(15))--

pHqghUme (Mittwoch, 17 Juli 2024 11:11)

1-1 waitfor delay '0:0:15' --

pHqghUme (Mittwoch, 17 Juli 2024 11:11)

1

pHqghUme (Mittwoch, 17 Juli 2024 11:10)

1

pHqghUme (Mittwoch, 17 Juli 2024 11:10)

1

pHqghUme (Mittwoch, 17 Juli 2024 11:09)

1

pHqghUme (Mittwoch, 17 Juli 2024 11:09)

1

pHqghUme (Mittwoch, 17 Juli 2024 11:08)

1

pHqghUme (Mittwoch, 17 Juli 2024 11:07)

1

Christina (Dienstag, 17 Februar 2015 14:45)

Hallo liebe Frauen,

Herzlich Willkommen. Hier könnt Ihr Kommentare hinterlassen und Euch vernetzen. Was denkt Ihr? Noch Fragen? Anmerkungen?

Vielen Dank.

Eure Christina Kanese